들어가며

1인 앱 개발자로 사업자등록을 하고 나면, 개발 말고도 신경 써야 할 것들이 생긴다. 그중 하나가 부가가치세 신고다. 나는 2025년 12월 29일에 개인사업자(일반과세자)를 등록했다. 법인이 아닌 iOS 앱 개발을 위한 1인 개인사업자다. 그리고 오늘(2026년 2월 9일) 국세청에서 카카오톡으로 안내 문자가 왔다.

귀하는 2025년 제2기 확정 부가가치세 기한후 신고 대상입니다.

수익이 0원인데? 신고를 해야 하나? 결론부터 말하면 해야 한다.

상황 정리

- 사업자등록일 : 2025년 12월 29일

- 업종 : 응용소프트웨어 개발 및 공급업 (iOS 앱)

- 과세 유형 : 일반과세

- 매출 : 0원 (무료 앱만 출시)

- 신고 대상 : 2025년 제2기 확정 부가가치세

- 신고 기한 : 2026년 2월 26일

수익 없어도 해야 할까?

해야 한다. 매출이 0원이어도 부가가치세 신고 의무는 있다. 안 하면 무신고 가산세가 붙을 수 있다. 다행히 매출도 0, 매입도 0이면 무실적 신고로 간단하게 끝낼 수 있다. 홈택스에서 버튼 몇 번이면 5분 안에 끝난다.

매입세액 공제란?

여기서 하나 아쉬운 점이 있었다. 사업을 하면서 쓴 비용(서버비, LLM 구독료, 개발 장비 등)에 포함된 부가세 10%를 돌려받을 수 있는 매입세액 공제라는 제도가 있다. 정확히는 매입 금액 중 공급가액(매입금액에서 부가세를 제외한 금액)의 10%를 돌려받는다. 예를 들어 아래 같은 경우 대략 합계 약 4만원 환급이 가능하다.

- 서버비 : 월 5만원 × 6개월 = 30만원 → 부가세 약 2.7만원

- AI API 구독료 : 월 3만원 × 6개월 = 18만원 → 부가세 약 1.6만원

매출이 없으면 낼 세금도 없으니, 매입세액만큼 환급을 받을 수 있다. 나라에서 돈을 돌려주는 것이다. 단, 조건이 있다

- 홈택스에 사업용 신용카드가 등록되어 있어야 한다

- 또는 세금계산서를 받아야 한다

- 해외 결제(AWS, OpenAI 등)는 부가세가 안 붙는 경우도 있어서 확인이 필요하다

나는 사업용 카드가 없었기 때문에 이번에는 매입세액 공제를 받지 못했다. 이 글을 읽는 분들은 사업자등록 후 바로 사업용 카드를 등록하길 추천한다.

기한후 신고 - 무실적 신고

준비사항

- 공동인증서 또는 간편인증(카카오, 네이버 등)

- 사업자등록번호 확인

신고 절차

1. 홈택스 접속 후 로그인

국세청 홈택스

hometax.go.kr

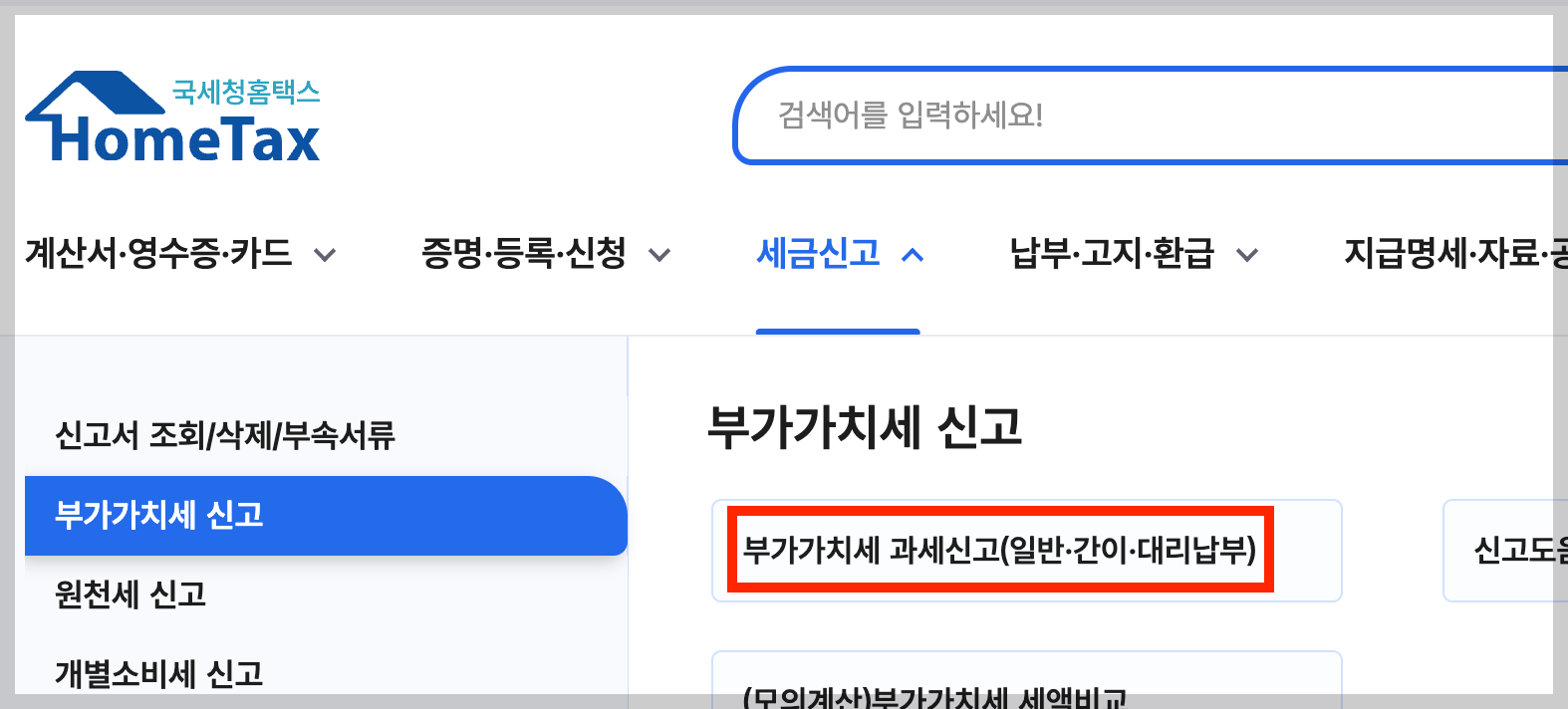

2. 세금신고 → 부가가치세 신고 → 부가가치세 과세신고(일반·간이·대리납부) -> 기한 후 신고

3. 사업자 정보 확인 — 매출/매입이 모두 0원으로 표시됨

앞 단계에서 '기한 후 신고' 버튼을 클릭하면 사업자 정보 확인 페이지가 있다. 사업자등록번호 확인 버튼만 클릭하면 내용이 자동으로 채워진다. 내용 확인 후 다음으로 넘기면 아래 페이지가 뜬다.

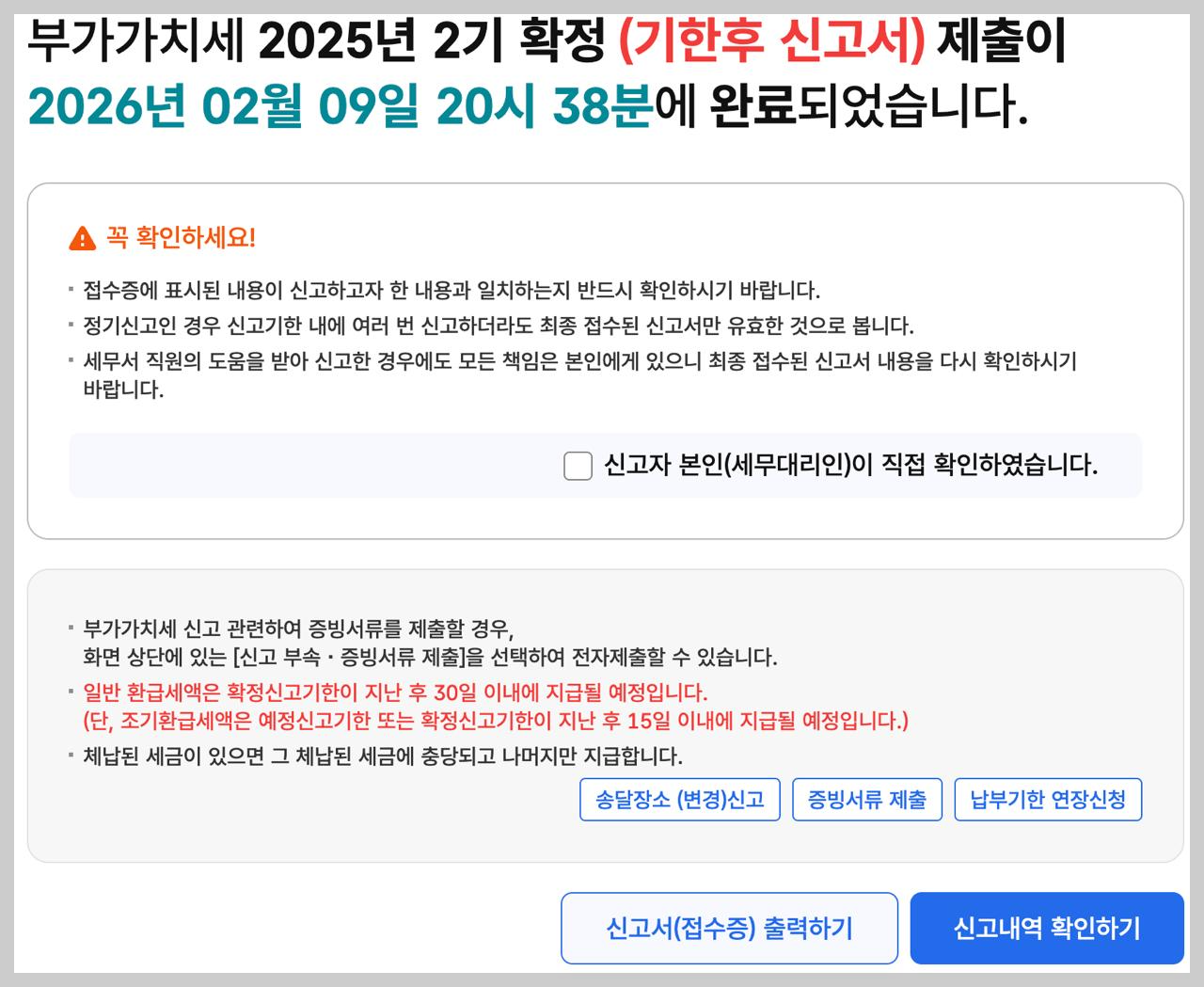

우상단의 "이대로 신고하기 (무실적 신고 포함)" 버튼을 클릭한다.

동의 체크 후 "신고서 제출하기" 클릭하면 끝이다.

앞으로 할 일

이번 신고는 무실적으로 간단히 끝냈지만, 다음을 위해 준비할 것들이 있다

- 개인사업자 전용 통장 개설 - 카카오뱅크 개인사업자통장 등

- 홈택스에 사업용 카드 등록 - 매입세액 자동 집계를 위해

- 사업 관련 지출은 사업용 카드 사용 - 서버비, API 비용, 장비 구입 등

- 다음 신고 준비 - 2026년 1기(1월~6월) 예정신고는 7월

그리고 무엇보다.. 수익을 내자. 세금 많이 내고 싶다ㅋ 끝.

'개발 일지 > 기타 작업' 카테고리의 다른 글

| Apple Developer Program 조직 멤버십 전환 #4: 앱스토어 개발자 이름 변경 (0) | 2026.01.27 |

|---|---|

| Apple Developer Program 조직 멤버십 전환 #3: 세금ID 오류 해결 (0) | 2026.01.27 |

| 간단한 iOS 날씨 앱 - 구글 stitch으로 UI 디자인, MVP 구현 (1) | 2026.01.25 |

| Apple Developer Program 조직 멤버십 전환 #2: D-U-N-S 번호 발급 이후 (2) | 2026.01.17 |

| Claude Code - 커스텀 status line 설정하기 (4) | 2026.01.13 |